PR

俺ももう50歳。いい加減、老後のこと真剣に考えないとなぁ…。

定年まで残り10年ほどのアラフィフ世代は自分の老後資金に関心が向き始める時期。しかし、頭に浮かぶのは暗いイメージばかりではありませんか。

- 退職金だけでは不十分かも

- 年金は減る一方であてにできない

- 定年後、いつまで働けるかわからない

うちは退職金ないから余計不安だよね。

そこで必要なのが資産運用です。国も「自分の老後資金は自分で用意しよう」と国民の資産運用を促進するために、iDeCoや2024年から制度が変わった新NISAを強く推しています。

iDeCoやNISAで資産運用をするときに必須なのが投資信託に関する知識です。

特にNISAの「つみたて投資枠」では投資信託しか買えないので、投資信託を知らずにNISAを始めるのは運転免許を持っていないのに車を運転するのと同じくらい危険です。

というわけで、この記事では以下の2点について、つみたてNISA→新NISAで約3年半の間、投資信託を積み立て購入している経験を交えながらご紹介します。

この記事でわかること

- 投資信託とは何か

- 投資初心者は投資信託で資産運用をするべき3つの理由

今まで投資は怖いとためらっていた人も安心してはじめの一歩が踏み出せますので、ぜひ最後までご覧ください。

投資信託とは?

そもそも投資信託って何なの?資産運用の制度とかなの?

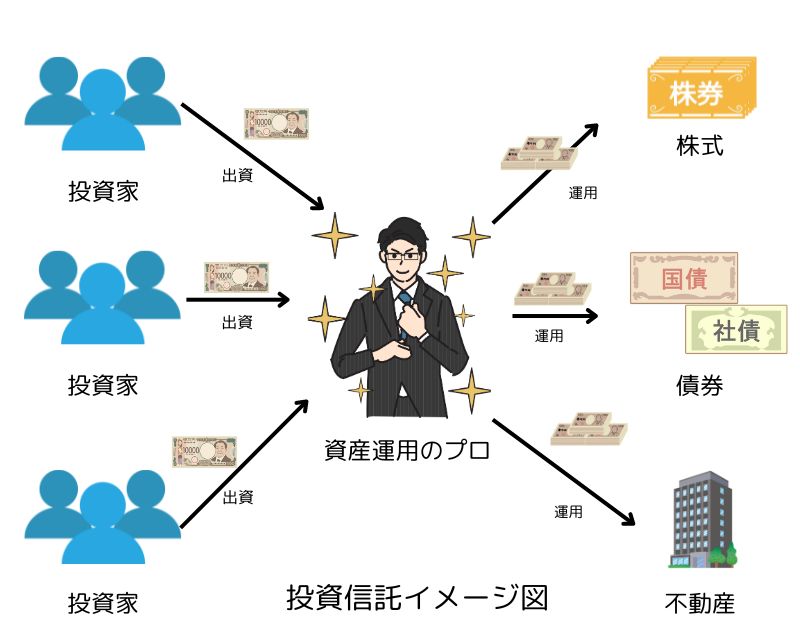

投資信託とは、複数の投資家が少しずつお金を出して、ファンドマネージャーという「資産運用のプロ」にお金を預けて増やしてもらう金融商品です。

資産運用のプロを信じてお金を託すから「投資信託」ってことね。

運用方法は投資家が選んでファンドマネージャーに伝え、ファンドマネージャーは依頼内容に応じて株式、債券、不動産など適切な投資先に投資します。

投資初心者は投資信託で資産運用をするべき3つの理由

なぜ初心者は投資信託で資産運用するのがいいの?

投資初心者が投資信託で資産運用をするべき理由は以下の3つです。

初めて投資をする人や普段忙しい会社員には、投資信託が特におすすめですのでしっかり読んでください。

簡単かつ損をする可能性が低い

投資初心者は投資信託で資産運用するべき理由、1つ目は投資信託なら簡単かつ損をする可能性が低いからです。

まず投資信託は資産運用をプロに任せっきりにできます。投資家がやることは最初に運用方針をファンドマネージャーに伝え、後はお金を用意するだけ。簡単ですよね。

- 大きなリターンは望まないから損をしない安定志向で運用して

- 多少の損失は目をつぶるから大きな利益が狙える運用をして

伝え方は自分の運用方針に合った投資信託を購入する。たったこれだけです。後はその方針に沿うようにファンドマネージャーが上手くやってくれます。

仕事で時間に余裕がない会社員の私でも投資信託ならラクラクです。

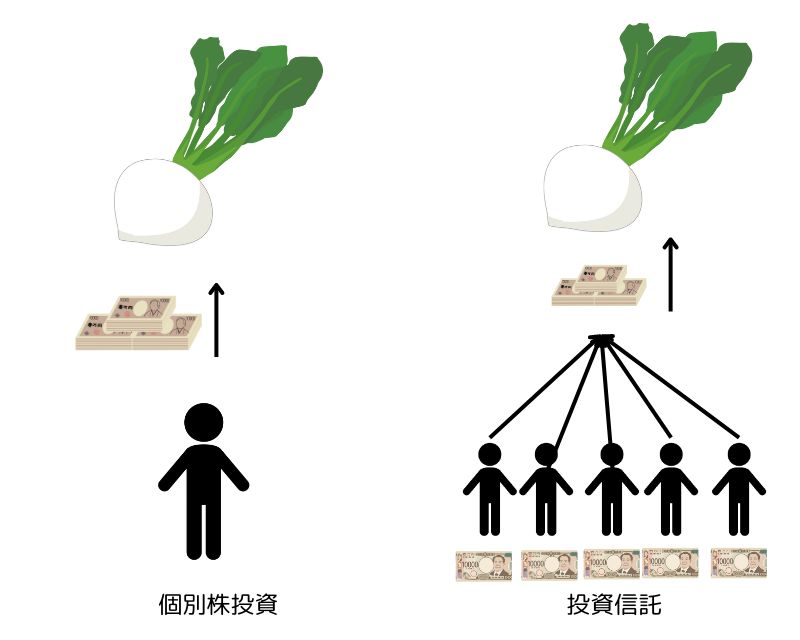

次に投資信託は少額から買えます。

例えば個別の株式投資で、1株100万円の株式を買おうとすると最低100万円を用意しなければなりません。

100万円ポーンは無理だなぁ…。

しかし、投資信託は多くの投資家が少しずつお金を出し合って1株を買います。

株を買いたい人が100人集まれば、1人1万円の出資で株が買えますので、少額で株式投資と同じ効果を得られます。

1万円くらいなら…ダンナが出してくれるでしょ。

こらこら。他人任せかい(汗)

さらに投資信託は分散投資ができます。

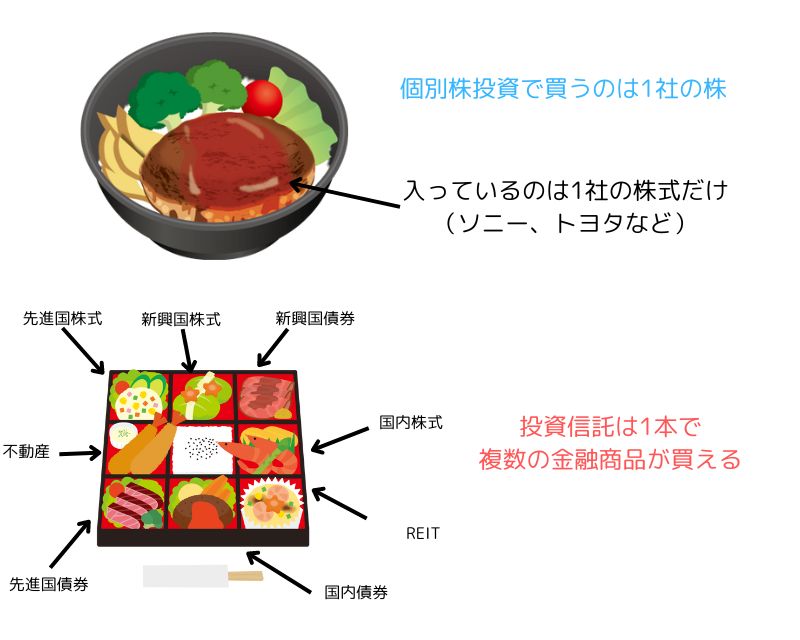

お弁当をイメージしてください。

個別の株式投資は1つのおかずしか入っていないお弁当です。からあげ弁当ならおかずはからあげだけ、ハンバーグ弁当ならおかずはハンバーグだけ入っているのと同じで、個別株投資で買うのは1社の株式だけです。

一方、投資信託は1本の中にいろいろな金融商品(=おかず)が入った幕の内弁当のようなものです。

今日はコレが食べたい!と決まらない気分のときは幕の内弁当を買っておけばそこそこの満足感が得られます。たくさんあるおかずの中で、どれか1つくらいは美味しいと思えるからです。

投資信託もいろいろなものに分散投資することで、個別株投資ほど大きくはありませんがそこそこの利益が出るようになっています。

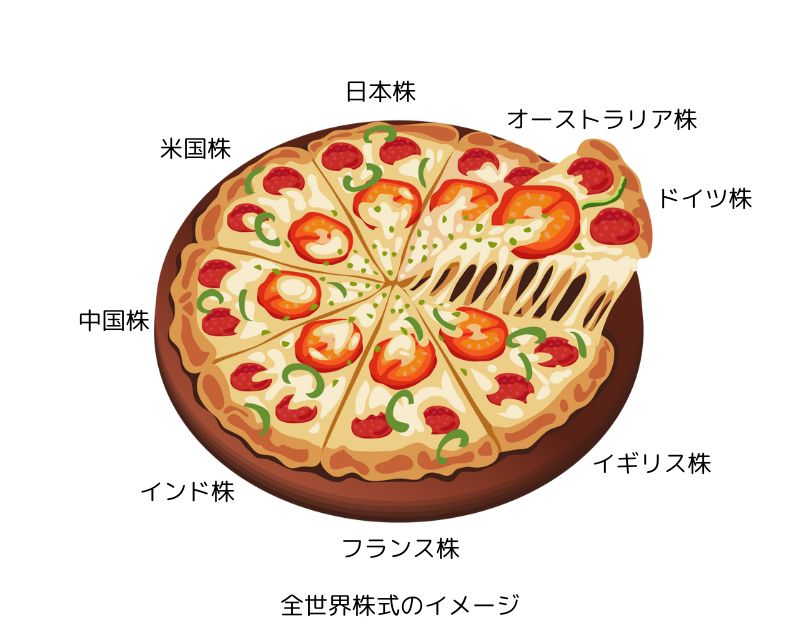

なるほど。でも利益重視の運用をして欲しい場合はどうなの?あまり分散しない方がいいんじゃないの?

その場合は株式のみを買う投資信託(全世界株式など)を選べばOKです。

ピザのハーフ&ハーフやクワトロを思い浮かべてください。

ピザ(=株式)はピザでもトッピング(=どこの株式)が違う、いろいろなピザが入っている感じです。

- 最初に指示すればプロが勝手に運用してくれるので簡単

- 少額投資で失っても痛くない範囲で運用できる

- 分散投資でひとつがコケても他でカバーできるため損失が出にくい

こうした特徴をもつ投資信託は損失の可能性を0にこそできませんが、他の投資に比べて格段に損失を出す可能性が低く、運用も簡単です。

iDeCoやNISAで買えるから

投資初心者は投資信託で資産運用するべき理由2つ目、投資信託はiDeCoやNISAを使って買えるからです。

iDeCoとNISAは個人の資産運用を応援するために税金面を優遇した制度で、主な特徴は以下の2つです。

- 運用益に税金がかからない

- リスクが高い金融商品を買えなくして、損失の可能性を下げている

まず、iDeCoもNISAも運用益に税金がかかりません。

通常、資産運用で得た利益には約20%の所得税がかかります。

仮に100万円儲けた場合、約20万円は税金で持っていかれるのですが、iDeCoやNISAを使って出た利益には所得税がかからず、100万円がまるっとあなたのものになります。

すご!20万円あったら欲しいものが買えて美味しいものもいっぱい食べられるわ!

また、iDeCoやNISAで買える金融商品は損失リスクが小さいものに限られています。

特にNISAの「つみたて投資枠」では、特定の条件を満たした低リスクの投資信託しか購入できません。

投資の知識や経験がない人でも損をしにくく、非課税ルールによって丸儲けできる投資信託。初心者に限らず買わない手はありません。

資産が厳重に守られるから

投資初心者は投資信託で資産運用するべき理由、3つ目はあなたの資産が厳重に守られる仕組みにあります。

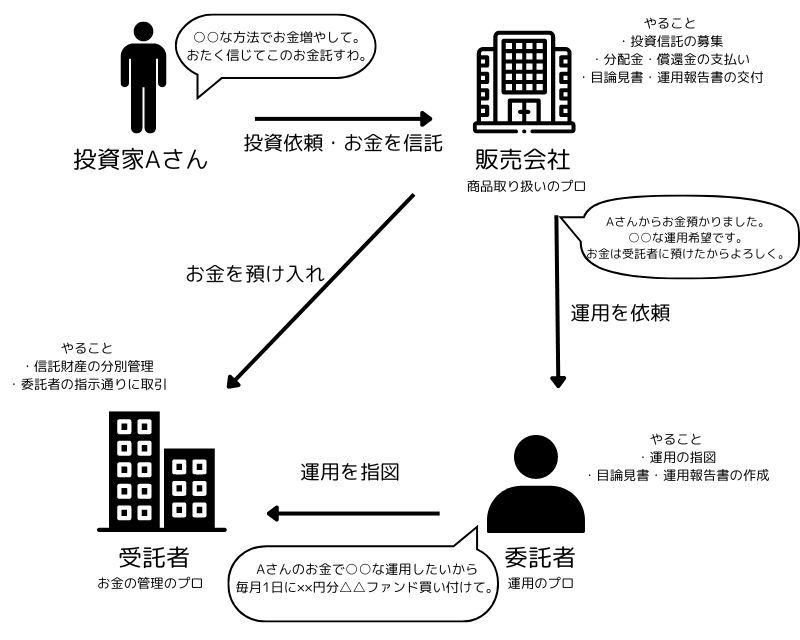

投資信託の運用は「販売会社」「委託者」「受託者」の3つに役割分担されています。それぞれの役割を簡単にまとめましたのでご覧ください。

- 販売会社

- ・商品販売のプロ

・主に銀行や証券会社が担当

・投資信託の募集や目論見書・運用報告書の交付を行う - 委託者

- ・運用のプロ

・受託者への取引内容の指図、目論見書・運用報告書の作成を行う - 受託者

- ・お金管理のプロ

・主に信託銀行が担当

・資金管理と委託者からの指図に従い証券市場で取引を行う

投資信託の仕組みはわかったけれど、これでどうして私のお金が守られるって言い切れるの?

投資信託は3つのプロのいずれかが破綻した場合に機能を失いますが、上図からわかるようにあなたのお金は受託者が管理しています。

したがって販売会社か委託者が破綻してもあなたのお金に影響はありません。

- 販売会社が破綻した場合

- 購入した投資信託は別の販売会社に移管され引き続き取引可能

- 委託者が破綻した場合

- ・代わりの委託者に運用が引き継がれる

・代わりが見つからなければ繰り上げ償還される

お金を持っている受託者が破綻したら?

信託法22条および34条によって、受託者は所有するお金を「信託財産」と「固有財産」の2種類に分別・管理すること、受託者が破綻しても債権者は信託財産を差し押さえできないことが定められています。

- 信託財産

- 投資家から預かったお金

- 固有財産

- 受託者自身が活動するためのお金

さらに、受託者が信託財産を使い込んでいた場合、受託者に損失補填の義務を課すことであなたの財産を保護します。

こうして運用に必要な作業を複数のプロに分散させてあなたの資産を守っているので、投資信託なら難しいことがわからない投資初心者でも安心して資産運用ができるのです。

なお、ここで言う「資産が守られる」は運用のプロが破綻したり、不正をしたりしてもあなたの資産に影響はないという意味です。

投資信託なら損をしない、という意味ではありませんので間違えないでください。

まとめ|初心者は投資信託で着実に老後資金を準備しよう!

実は投資信託はすべての人におすすめできる金融商品です。このような人には特におすすめです。

- 初めて投資をする人

- 資産運用に時間を割けない人

- 儲けたいけれど損をしたくない人

自信を持っておすすめできるのは、この3つすべてに当てはまっている私自身が実際に投資信託で資産運用した結果、着実にお金を増やせているからです。

私は現在50歳。資産運用に費やせる時間は少ない部類に入ります。失敗したら挽回するのが難しい年代です。

しかし、iDeCoやNISAを使って投資信託を購入すれば、定年を迎える65歳になったとき、ある程度の老後資金を用意できる道が見えています。

投資信託による運用は時間がかかりますが、確実に成果が期待できる方法です。

初心者だからこそ結果を急がず、投資信託でたまにプチ贅沢が楽しめる老後生活を目指しましょう。