PR

はぁ…毎月のやりくりが難しいな…サクッとできて効果てきめんの節約術とか…無いよね、そんな都合のいい話

あなたは突然、節約しろと言われたら何を節約しますか?

多くの人食費を思い浮かべるのではないでしょうか。しかし、食費を削るのははっきり言っておすすめできません。

食費の節約は我慢を強いられる割に節約効果が低く、強いストレスが残るからです。

では、どこを節約すればいいのでしょうか?正解は「固定費」です。

この記事では、節約をしたいならまずは固定費から、という節約の一丁目一番地をご紹介します。

固定費?毎月決まって出ていくお金なんてどうにもできないんじゃない?

大丈夫です。固定費の節約と先取り貯金を駆使すれば、ストレスを感じずに自由に使えるお金が貯まるでしょう。

お金は使ってナンボです。せっかく貯めたのだから…と使うのをためらわないように、使ってもまたすぐ貯められる簡単で効果的な節約方法を身につけてください。

先取り貯金についてはこちらの記事でご紹介しています。気になる方はあわせてご覧ください。

https://moneysoudan.com/how-to-saving/固定費の節約がおすすめな3つの理由

固定費とは「毎月必ず発生する出費」のこと。下記の6つが代表的です。

- 家

- 通信費

- 車

- 保険料

- 税金

- サブスクリプション

これらは人によっては発生しないものもあります。まずは自分にある固定費はどれかを確認しましょう。

節約はまず固定費から始めるのがおすすめな理由は3つあります。

固定費の節約がおすすめな理由3選

- 無駄な部分が削りやすい

- 節約効果が持続する

- 挫折しにくい

1.無駄な部分が削りやすい

固定費には「便利と思って買い始めた(使い始めた)が実際はさほど使っていない」ものが思いのほか多いです。

- 本を買うより便利と電子書籍の読み放題に加入したが実際はほとんど読んでいない

- スマホのギガ使い放題プランを契約しているが、自宅にWi-Fiがあるのでそこまでギガを使わない

- 自動車保険の運転者条件が変わっても自動更新してしまっている

無駄な部分がはっきりしているので削りやすく、結果的に節約効果が大きくなりやすいです。

2.節約効果が持続する

固定費は「毎月継続して支払う費用」です。

一度節約してしまえばその状態で毎月継続して支払いをしますので、節約効果も毎月持続します。

1回の頑張りで見返りを長く受けられる点が、固定費節約の魅力です。

3.挫折しにくい

固定費の節約は他に比べて挫折しにくいです。

固定費の節約ははっきりしている無駄をたった1回削るだけだからです。

- 費用を切り詰めるイライラを感じない

- 1回やったらしばらく悩む必要がなくなる

節約に付きものの我慢をさほど必要としないので挫折しにくく、簡単にお金が貯まります。

効果が大きい6つの固定費の節約方法

では、固定費の節約方法をひとつずつご紹介しますが、その前に節約方法を知った後に気をつけて欲しいことを2つお伝えしておきます。

最低ひとつは取り組む

節約方法を知ったら最低ひとつは挑戦してください。どんなに理屈がわかっても行動しなければ何も変わらないからです。

無理をしない

決して無理な節約はしないでください。無理な節約でたまるのはお金ではなくストレス。挫折の原因になります。

「生活の満足度を下げずに出費を下げる」が節約成功のポイントです。

1.家

家に関する固定費は住宅ローンまたは家賃です。

住宅ローンの節約はより金利が低いローンへの借り換えで行います。住宅は金額が大きいので少しの金利差で支払総額がガラリと変わります。

(例)3,000万円の家を固定金利35年ローンで購入した場合

| 金利 | 毎月の支払額 | 支払い総額 |

| 年1.50% | 92,500円 | 38,850,000円 |

| 年1.75% | 95,000円 | 39,900,000円 |

| 年2.00% | 100,000円 | 42,000,000円 |

たった0.5%違うだけで支払い総額が300万円以上変わるのね。こわっ!

月単位で見ても毎月7,500円節約できるから金利はシビアに見ないとだね。

一方、家賃の節約方法は「より家賃が安い物件を借りる」です。

ただし、安ければいいわけではありません。探すときは下記の2点に注意しましょう。

物件探しで意識すべき

2つのポイント

- 自分に最適な間取り

- 通勤時間

1.自分に最適な間取り

物件を選ぶときは生活に必要な間取りを確認しましょう。

部屋数が増える、一部屋が広くなると家賃は上がるからです。

部屋を物置き代わりに使っているなど今の物件に不要な部屋があるなら、次の物件は今より一部屋少ない物件にすれば家賃が安くなるかもしれません。

2.通勤時間

通勤時間が増えない物件選びを意識しましょう。

都心部の会社に勤める人が郊外の物件を借りたら、家賃は安くなったが通勤費用が上がりトータルの出費が増えてしまう本末転倒な結果はよくある話です。

満員電車に揺られる時間は苦痛以外の何物でもありません。目先のお金につられてストレスを抱え込まないよう注意しましょう。

2.通信費

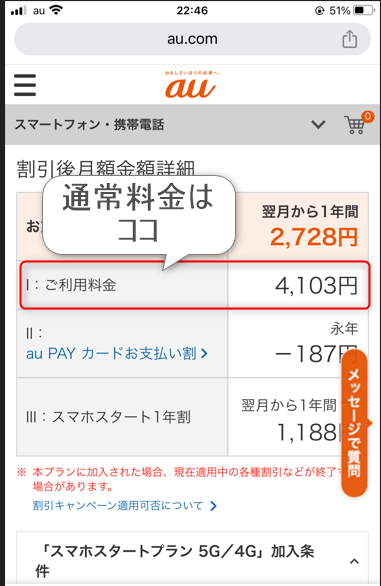

私たちに最も身近な通信費とは携帯電話料金です。

今、3大キャリア(ドコモ、au、ソフトバンク)を使っている人は格安スマホへの変更を検討しましょう。

例として、KDDIが運営するauとUQモバイル、それぞれ20GB分のデータが使えるプランで比べてみましょう。

引用元

左:au「スタンダードプラン5G/4G」 右:UQモバイル「コミコミプラン」をそれぞれ一部加工

キャリアのauから格安スマホのUQモバイルに変えるだけで毎月825円、年換算で9,900円をずっと節約できます。

もし、今使っているプランがギガ使い放題プランとかなら月数千円レベルで安くなりますよ。

3.保険料

結論から言います。

- 掛け捨ての生命保険

- 火災保険

- 自動車保険

上記3つ以外の保険は不要なケースが多いです。もし入っているなら解約など見直しを考えましょう。

そうなの?ガン保険とか必要そうじゃん。今や2人に1人はガンになる時代だよ。

保険で備えるべきは「起きる確率は激低だけど、実際に起きたら被害が激大」のケースです。

確率は激低だけど起きたら

被害が激大のケース

- 今、自分が死んだら妻と小さな子供が路頭に迷う

- 隣家の不注意による火災で自宅が全焼

- 交通事故で相手を死なせて億単位の賠償責任を負う

このような場合、それぞれ生命保険、火災保険、自動車保険を使えば少ない保険料で数千万から億単位の大きなリスクに備えられます。理にかなった保険の使い方といえます。

一方、ガンはまず起きる確率が低くありません。ユキさんの言う通り、今や2人に1人はガンになる時代だからです。

つまり保険会社目線で見ると、ガン保険は保険金を支払う可能性が高いので保険料をひとりから多く集める必要があります。

次に、実際に起きても被害が「激大」ではありません。

引用元:厚生労働省「令和3年度医療給付実態調査」表7を一部加工

ざっくりですが、ガン1件当たりの入院費は80万円弱、通院費は7万円程度です。

これくらいなら保険を解約して払っていた保険料を貯金しておけば何とかなりそうじゃない?

確かに…言われてみればそうかも。

さらに、健康保険や国民健康保険の「高額療養費制度」を利用すれば、年収500万円前後の人が100万円の治療を受けた場合、自己負担額は9万円弱になります。3割負担で30万円支払っても、この制度によって約21万円が返ってきます。

高額療養費制度について、詳しくはこちらをご覧ください。

全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

あなたが入っている保険は「起きる確率は激低だけど、実際に起きたら被害が激大なもの」に備えていますか?

そうでなければ見直しを検討しましょう。

4.税金

節税ってどうやるの?税金はお給料からは天引きされちゃうし…収入をごまかすとかするの?

それは節税じゃなくて脱税!

ユキさんの言う通りサラリーマンに節税の道は多く用意されていません。源泉徴収で国に強制的に持って行かれてしまうからです。

そんなサラリーマンでもできる、効果が高い節税が以下の4つです。

もちろん、サラリーマン以外の方にもおすすめですよ。

ふるさと納税

「寄付金控除」を使った制度。自治体に寄付をすると実質負担2,000円で返礼品がもらえる。納税額が減るわけではないが、見返り0の通常の納税より返礼品の分だけ得ができる。

NISA

通常、約20%の「投資の運用益」にかかる税金が非課税になる制度。損失リスクが低い金融商品にしか適用されないので、投資初心者も安心して投資に挑戦できる。

iDeCo

NISAと同様に「投資の運用益」にかかる税金が非課税で、さらに掛金全額が所得控除の対象になる制度。節税効果は抜群だが、60歳まで原則引き出せない「老後資金準備特化型」の制度なので、老後資金以外の用途も視野に入れた資産運用をしたい人には不向き。

医療費控除

1年間にかかった医療費が10万円を超えた場合に受けられる所得控除。「治療に関する費用」が対象で、治療のためにかかった交通費など高額療養費制度では対象外なものにも適用されるケースがあり、意外と守備範囲が広い。適用には確定申告が必要なため見落とされやすい。

NISAとふるさと納税は積極的に使いたいですね。医療費が多くかかった年は医療費控除が受けられるかもチェックしましょう。

5.車

車はあらゆる費用の結集体ともいえます。どうしても必要な人以外は「持たない生活」を一度検討しましょう。

たまに使う程度ならレンタカーやカーシェアリングなどを使う方が安上がりな場合もあります。

車にかかる費用の代表例

- 本体のローン(あれば)

- 燃料代

- 駐車場代

- 自動車税

- 自動車重量税

- 自賠責保険料

- 自動車保険料

まるで走る税金ね…うちみたいに必需品って人はどうにもならないのかな?

地方に住む人には車は生活必需品であることも多いです。そのような人は、車を新調するとき以下の3点を注意しましょう。

車の費用を節約する3ヶ条

- 用途に合わせた車を選ぶ

- 中古車を買う

- 現金一括で買う

車は用途に合わせて選びましょう。手荷物を載せて通勤するだけなら税金が安い軽自動車で十分です。

新車は価格が高いうえに自動車取得税などもかかります。「乗ってすぐ傷つけたらショックだから」と高い車両保険に入って余計な出費が増えるかもしれません。割り切って乗れる中古車を探しましょう。

また、ローンを組めば金利の分だけ出費が増えます。現金一括で買えるように普段から貯金しておくことも大切です。

こだわりがないなら、車選びはコスパ重視でいきましょう。

6.サブスクリプション

サブスクリプションとは料金を支払うと一定期間製品やサービスを利用できる仕組みのことです。

サブスクリプションの例

- Amazonプライム

- Netflix

- Spotify

- 定期食材宅配(オイシックスなど)

特に動画視聴サービスは独占配信につられて加入→他は見ずにそのままなど無駄遣いしているケースが多いです。あまり使っていないサービスはこの機会に解約しましょう。

月額は数百円でも年間で見ると無視できない金額になりますよ。

まとめ|固定費を節約して自由に使えるお金をサクッと増やそう!

固定費の節約メリットをおさらいしましょう。

固定費を節約するメリット

- 固定費はもともと無駄な部分が多いので削りやすい

- 1度見直すと節約効果が長続きする

- 見直したらほったらかしにできるので挫折しにくい

節約成功の秘訣は無理なく続けること。メリットが多い固定費の節約は最も簡単な節約術なので、できそうと思ったものから挑戦しましょう。

ひとつ節約できたらまたひとつ、これを繰り返せば気づかない間に自分でも驚くほどのお金が貯まっているはずですよ。